Se você adquiriu cotas em algum dos ativos disponíveis no mercado de FIIs, agora deve estar com dúvidas sobre como declarar fundos imobiliários no Imposto de Renda.

Embora exista a isenção de IR para a distribuição de rendimentos mensais, muitas pessoas se confundem e não entendem como funciona o imposto sobre os FIIs e como declarar esse fundo.

Para explicar melhor sobre como funciona o Imposto de Renda nos fundos imobiliários, continue a leitura.

Principais informações sobre declaração de fundos imobiliários

- Rendimentos mensais de fundos imobiliários são isentos de IR para pessoa física, desde que o fundo seja negociado em bolsa ou mercado organizado e o investidor pessoa física não detenha 10% ou mais das cotas;

- Mesmo isentos, esses rendimentos devem ser declarados na ficha “Rendimentos Isentos e Não Tributáveis”;

- Já o lucro na venda de cotas é tributado em 20%, sem isenção (independentemente do valor);

- O imposto sobre venda deve ser pago via Darf até o mês seguinte à operação;

- É possível compensar prejuízos com lucros futuros em FIIs.

Como funciona o Imposto de Renda em fundos imobiliários?

Para incentivar investimentos em fundos imobiliários, o governo oferece isenção do Imposto de Renda sobre rendimentos mensais para pessoas físicas.

Este benefício impulsionou significativamente o mercado entre pessoas físicas, que passaram a perceber vantagens de investir em fundos imobiliários em vez de adquirir imóveis físicos, como liquidez, diversificação e gestão profissional dos ativos.

O que são rendimentos isentos e tributáveis?

Para entender melhor a tributação dos FIIs, vamos a dois conceitos básicos:

- Rendimentos isentos: valores distribuídos periodicamente aos cotistas pessoas físicas, desde que atendidos os requisitos legais de isenção.

- Rendimentos tributáveis: são os que vêm da valorização das cotas do FII no momento da venda;

Ou seja, tudo o que você recebe do fundo como uma renda periódica (como os conhecidos “aluguéis”, por exemplo) é isento. Mas quando você vende suas cotas, terá de pagar Imposto de Renda, caso tenha obtido ganhos.

Aqui, é importante entender que a isenção de IR para os rendimentos de FIIs vale para:

- Fundos negociados exclusivamente em Bolsa de Valores ou mercado de balcão organizado;

- O investidor pessoa física não pode ter mais de 10% das cotas.

Quais são os rendimentos isentos em fundos imobiliários?

Rendimentos isentos são os valores distribuídos periodicamente aos cotistas pessoas físicas, desde que atendidos os requisitos legais de isenção.

Se você comprou um fundo imobiliário, não é preciso se preocupar em recolher Imposto de Renda sobre os rendimentos, já que eles existem por conta da exploração dos imóveis do fundo e estão cobertos pelo benefício da isenção prevista na legislação.

Mas atenção: mesmo que você tenha apenas rendimentos que sigam o critério de isenção, você terá de declarar os valores na ficha de “Rendimentos Isentos e Não Tributáveis” na declaração anual de Imposto de Renda IRPF.

Isso porque a Receita Federal faz uma verificação de tudo o que você declara como bens e rendimentos. Preencher os dados de forma correta é fundamental para que você fuja das multas e evite cair na malha fina.

Como funcionam os rendimentos com valorização das cotas?

Os rendimentos de valorização das cotas de fundos imobiliários são tributados quando você vende as cotas com lucro, sendo o ganho líquido sujeito ao Imposto de Renda.

Se você tem fundos de investimento imobiliário e resolve negociá-los, é preciso se atentar, pois quando ocorre lucro em negociações de cotas (até em casos de day trade), há a incidência de Imposto de Renda.

Sobre os detalhes sobre as tributações:

- Todo o ganho líquido com vendas de cotas sofre a tributação de 20%;

- Não há diferenciação de operações normais e de day trade, como em ações;

- Não existe isenção para operações normais, como no caso de ações (para vendas de até R$ 20 mil por mês)

- Se você precisar pagar imposto por conta das negociações, deve fazê-lo mensalmente, com pagamento do DARF até o último dia útil do mês seguinte ao da apuração do ganho;

- É possível compensar prejuízos na alienação de cotas de FIIs com ganhos auferidos na alienação de cotas de fundos da mesma espécie.

Se você recebeu amortizações de fundos imobiliários, precisa considerá-las como redução do saldo financeiro investido, e não rendimento pago. Ou seja, a amortização reduzirá o saldo da cota na sua ficha “Bens e Direitos”.

Já a liquidação do fundo ou amortização final das cotas devem ser tratadas de maneira diferente dos rendimentos.

Nesse caso, como representa devolução do capital investido, caso tenha havido ganho (valorização da cota), será tributado à alíquota de 20%.

Amortizações não sofrem incidência de Imposto de Renda, pois representam devolução do capital investido. Já o ganho na alienação de cotas é tributado à alíquota de 20%, sendo o imposto apurado e pago diretamente pelo investidor por meio de Darf.

Como declarar fundos imobiliários no Imposto de Renda?

O primeiro passo para declarar fundos imobiliários no Imposto de Renda é consultar o informe de rendimentos enviado pelo administrador do fundo via Correios ou disponibilizado por meio de plataformas virtuais.

Observação: Caso não tenha recebido o informe de rendimento, vá até o site da B3 para verificar o nome do administrador. Assim, você saberá com quem precisa entrar em contato para pedir o documento.

Para fazer a sua declaração, você pode usar:

- Programa Gerador da Declaração (PGD), instalado no computador;

- Meu Imposto de Renda (MIR), aplicativo para celular ou navegador;

- Declaração pré-preenchida, que já traz dados importados de bancos, empregadores e corretoras.

Usar essas ferramentas garante que a declaração seja feita de forma segura e correta.

Com documento em mãos, siga o seguinte passo a passo:

1. Declare os rendimentos isentos

Os rendimentos obtidos em fundos imobiliários devem ser lançados na ficha “Rendimentos Isentos e Não Tributáveis”.

Selecione o código correspondente a rendimentos de Fundos Imobiliários, conforme o programa do IR.

Aqui, é preciso indicar o CNPJ do administrador do fundo, conforme exibido no informe de rendimentos enviado. Como cada administrador envia um informe separado ao cotista, por vezes fica mais complicado para o investidor organizar todas as informações de forma clara e padronizada.

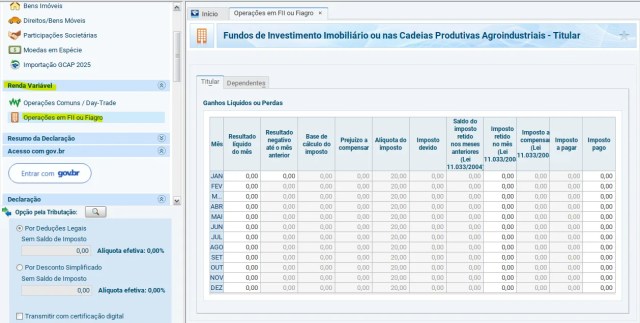

2. Informe as operações de compra e venda de FIIs

Se você realizou negociações de cotas de fundos imobiliários, é necessário preencher a ficha de “Renda Variável”. No menu lateral esquerdo, role para baixo até encontrar a ficha “Renda Variável”, selecionando a opção “Operações em FII ou Fiagro”.

Será preciso informar o ganho líquido recebido ou o prejuízo obtido na venda. Lembrando que: a isenção de IR ocorre apenas sob o rendimento dos FIIs pagos mensalmente.

O ganho líquido obtido na alienação das cotas está sujeito a 20% de Imposto de Renda, e a responsabilidade do pagamento do imposto é do cliente, através de Darf, que deverá ser informado no campo “Imposto Pago”.

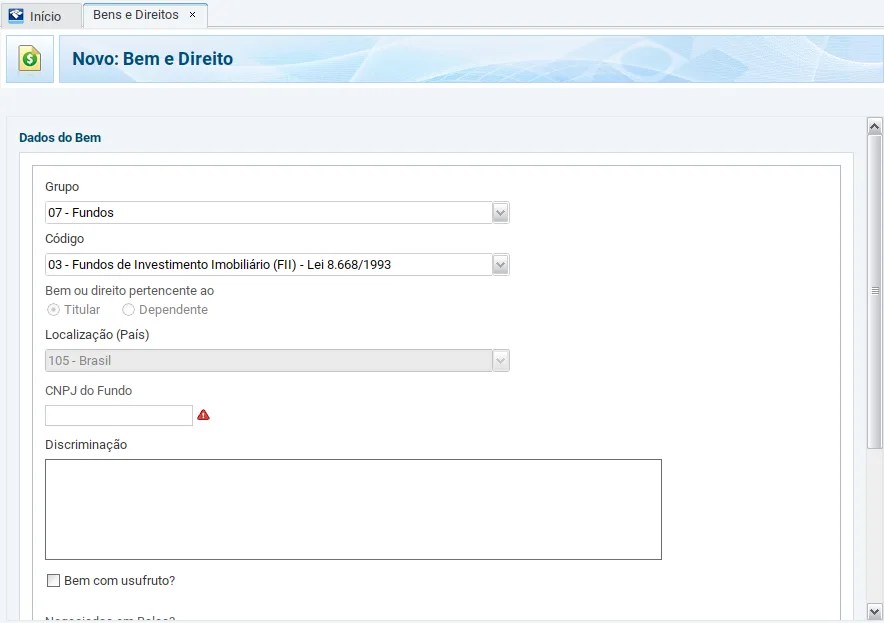

3. Declare os fundos de investimentos

Para declarar FIIs, você deve acessar:

- Ficha “Bens e Direitos”

- Grupo: 07 – Fundos;

- Código: 03 – Fundos de Investimento Imobiliário (FII).

- Especifique o CNPJ do fundo;

- Em “Discriminação” insira detalhes como a corretora custodiante e o valor da cota;

- Descreva os valores nos campos “Situação” nas datas discriminadas. Todas essas informações podem ser encontradas no informe de rendimentos enviado pela gestora do fundo.

4. Revise todas as informações

Antes de finalizar o preenchimento da declaração dos fundos imobiliários, é importante fazer uma revisão dos dados para evitar problemas.

Isso porque eventual divergência entre o imposto devido e o imposto pago pode gerar pendência no processamento da declaração pela Receita Federal.

Caso tenha mais do que um fundo imobiliário na carteira, repita o processo descrito acima até que todos os campos estejam completos.

Guarde todos os comprovantes e informes, pois a Receita pode solicitá-los para conferência futura.

Conclusão

Declarar fundos imobiliários no Imposto de Renda exige atenção, mas seguindo corretamente as regras é possível manter sua declaração em dia e aproveitar os benefícios fiscais disponíveis.

Manter registros completos de informes de rendimento, operações de compra e venda e amortizações é essencial para evitar inconsistências e possíveis problemas com a Receita Federal.

Declarar de forma correta não é apenas uma obrigação, mas também uma forma de proteger seu patrimônio e organizar seus investimentos de maneira segura e eficiente.